中国台湾半导体制造商台积电周四公布了其第三季度财报。财报显示,在截至今年9月30日的第三季度中,台积电今年第三季度营收6131.4亿新台币,折合203.3亿美元,净利润则为2808.7亿新台币。

与去年同期相比,本季度台积电营收增长达47.9%,利润增长了79.7%。与上季度相比,营收增长14.8 %,净利润增长18.5%。

在营收结构方面,先进制程芯片在台积电营收中的占比进一步扩大,本季度台积电7nm以上“先进制程”芯片贡献了总营收的54%,其中7nm芯片占比26%,5nm芯片则占比28%,首次超越了7nm芯片的营收比例。

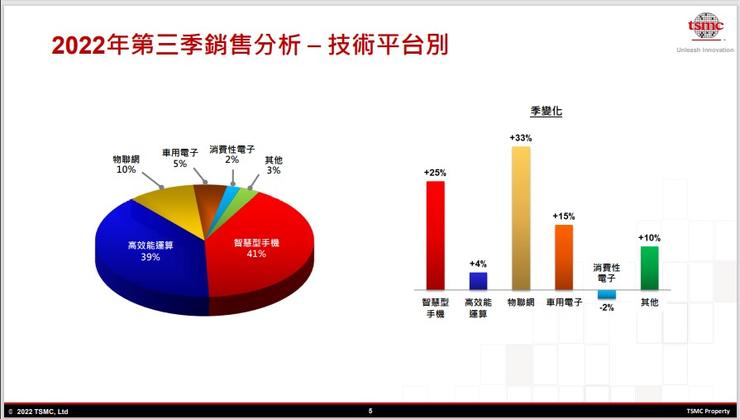

第三季度中,高性能计算与智能手机业务分别贡献了39%、41%的营收。在今年第一、第二季度台积电发布的财报中,高性能计算的营收贡献一度超越手机业务。本季度中智能手机业务又重新夺回了营收贡献第一的宝座。

但可以看出,台积电以往“一超多强”的营收结构模式已经发生了变化,高性能计算已经成长为了与智能手机齐头并进的重要业务板块。

如今,持续了两年左右的缺芯潮迎来转机,半导体行业整体进入下行周期,在今年第二季度中多家巨头财报未达预期。AMD、美光等公司都发出警告称供需关系正在发生变化。但据路透社报道,有分析师表示,由于台积电在先进制程工艺芯片业务上具有主导地位,目前没有在这种变化中受到较大冲击。

台积电副总裁兼首席财务官黄文德在第三季度财报发布后也表示,终端市场的需求正在减弱,客户正在持续调整库存,但台积电在5nm制程上的领导地位使其订单没有受到这种趋势的太大影响。

台积电近两个季度的财报成绩也证实了这种观点。

在第二季度台积电就曾经在市场低潮逆势取得高速增长。在第二季度财报发出后,台积电曾预测第三季度营收在198-206亿美元之间,毛利率达57.5%至59.5%,这是台积电近十个季度以来做出的最乐观预测。

如今看来,台积电的乐观情绪并非空穴来风,无论是第三季度203.3亿美元的营收,还是60.4%的利润率,都达到甚至超越了此前的乐观预测。

但随着本季度财报一同发布的预测中,台积电表示第四季度难以维持这样的增长。

黄文德表示,第三季度市场对台积电行业领先5nm制程芯片需求强劲,但终端市场的需求正在减弱,客户也在持续调整库存。

综合考虑,台积电预测认为第四季度业绩将与本季度大致持平:营收将在199亿美元至207亿美元,毛利率则在59.5%至61.5%之间。

并且,台积电依然宣布将2022年的投资预算削减10%,并预测由于通胀和成本上升,明年包括台积电在内的芯片行业都将迎来萧条,台积电将会对未来的需求表现的“更加谨慎”。

台积电首席执行官魏哲家在财报公布后表示:“我们预计2023年半导体行业可能会下滑,台积电也不能幸免。”

此外,最近美国对华芯片产业的进一步管制措施也将让台积电受到一定影响。魏哲家表示,新法规的限制范围是非常高端的制程,主要用于人工智能或者超算,初步分析认为对台积电的影响是“有限且可控的”,并且台积电包括在南京的工厂在内的大陆业务已经获得了美国为期一年的授权。

本站部分文章来自互联网,文章版权归原作者所有。如有疑问请联系QQ:3164780!