“我们的边界不在于智能座舱、智能驾驶、激光雷达,未来这些公司都不会独立存在,相应的产品则会由电动汽车的增量部件供应商提供。”

在第二届Tech Day上,亿咖通董事长兼CEO沈子瑜明确表示,“增量部件提供商”是亿咖通接下来的发展方向。

业界对于亿咖通,曾是有争议的:

一度被外界称为“吉利御用Tier1”的亿咖通,为吉利研发了GKUI,但部分用户反馈该系统存在延迟与卡顿的情况,因此在消费者圈层中有“负面分”。

但似乎是在美股经历了锤炼,亿咖通开始“蜕变”:

在2023年的首届Tech Day上,亿咖通展示了一些新产品:基于芯擎7nm芯片“龍鹰一号”打造的安托拉1000计算平台,已经能和被视作当年“高端座舱SoC代表”的高通8155打得难分伯仲;搭载两颗“龍鹰一号”芯片的安托拉1000 Pro、X86架构且性能参数更强的马卡鲁平台,以及Super Brain计算平台也,与汽车行业智能化的节奏相契合,算是在某种程度上消除了不少人对于亿咖通“上市即终点”的偏见。

然而,亿咖通目前暂时未能实现盈利,也是不争的事实。因此,亿咖通未来的发展规划,以及最重要的——何时能够盈利,成为业界和投资人都更为关注的话题。

由顶级座舱到2000元的智驾方案

时隔一年,亿咖通如期举办了Tech Day,展出的新产品和新技术,依旧紧跟行业发展的态势。

例如,面对高通8155的迭代更新,亿咖通推出了基于高通SA8255P的阿特拉斯计算平台和基于SA8295P开发的派克计算平台,保持产品力方面与当下主流市场同步。

亿咖通·阿特拉斯计算平台与亿咖通·派克计算平台

更让人意外的则是,亿咖通凭借自有的“智能汽车+消费电子”生态,与星纪魅族集团打造了基于骁龙8 GEN 3处理器的乔戈里计算平台,让座舱和手机在SoC上没有了代差。

但如今购车者对于的要求,已经由座舱开始向智能驾驶领域蔓延,智驾能力成为2024年消费者购车时的重要参考条件。

据《2024麦肯锡中国汽车消费者洞察报告》显示,智能化优势是中国高端新能源汽车品牌受消费者青睐的主要原因,其中“更先进的自动驾驶功能”超过“智能座舱体验更好”,成为消费者对车辆智能化的首要考虑因素。

亿咖通似乎也察觉到了这一动向。

在Tech Day上,CEO沈子瑜不仅宣布了亿咖通科技全面投入智能驾驶全栈布局,还对外展示了天穹Pro 智能驾驶计算平台、光之矩长距半固态激光雷达以及车规级7nm全场景高阶智驾芯片——龍鹰智驾AD1000。此外,安托拉系列智能座舱平台也被升级为舱行泊一体计算平台。

同时,鉴于目前智能驾驶的渗透率正在进一步提升,并有快速向下渗透的趋势,沈子瑜也表示,具备舱行泊一体的安托拉计算平台,会拥有极致的性价比,价格在2000元以内,是“杀手级价格”。

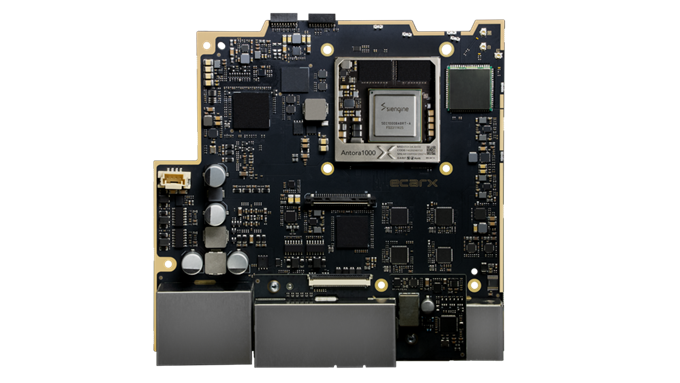

亿咖通·汽车大脑®安托拉1000计算平台

其实,在不久前刚刚结束的电动汽车百人会论坛上,大疆车载的负责人沈劭劼同样向业界介绍了两款极具性价比的智驾方案,其中一款的硬件成本为5000元,包括7个高清相机和32TOPS的算力,且不依赖高精地图。这套方案在处理高阶智能驾驶场景时,已经可以媲美更高价位的车型;另一款的硬件成本为7000元,算力被提升至100TOPS,能够实现城市领航功能。

可让人略感意外的是,沈子瑜却强调,高阶智能驾驶一定要让车企去做。

相比于当下第三方智驾公司与车企在自动驾驶技术的研发上“花开两朵”的状况,沈的言论显得有些格格不入。

沈子瑜告诉小编《新智驾》,自动驾驶第三方做起来很难,因为有太多的客制化与定制化需求与整车工程紧密结合,涉及到很多第三方企业与车企“打和”的地方,会牵涉到相当多的物质成本和时间成本。

而沈子瑜的思路是,借助智能座舱的算力,将基础的智驾能力融入进去。

沈子瑜表示,市场需求最大的不是L3或L2++以上,而是L2甚至L1,同时智能座舱系统又是亿咖通的优势产品。目前智能座舱的渗透率已经到了相当高的水平,算力也很大,将L1和L2整合进去,成为中央化的处理单元。通过这样的方式,不仅能为车企提供先进的产品,也可以大幅降低成本。

沈子瑜回忆,当年做E01、E02的时候,就是通过集成化模块化的思路,将仪表、导航、4G和360环视整合成一个系统,在实现自身盈利的同时,也为车企带来了利润空间。

聚焦手车互融和自研芯片,杜绝同质化

早在上市之前,亿咖通就曾经较为全面地探索过自动驾驶,包括高精地图、算法、系统等等,不过在诸多原因之下,未能有成熟的产品问世。

与此同时,越来越多的主机厂也在加大自动驾驶的研发,尤其是算法。

对于主机厂而言,做自动驾驶技术具有先天优势,例如传感器的选型、布置,底盘系统的控制等等,也不需要通用化成本,只需要考虑专用化问题,在保证自家车的智驾功能好用的前提下,不断打磨,让产品越来越优秀。

看清了这一趋势的亿咖通,大幅缩小了感知算法方面的投入,转而去做自动驾驶的底座和控制平台,例如本次Tech Day对外发布的智驾芯片AD1000。

AD1000对标的正是英伟达的Orin X。

沈子瑜其实很欣赏英伟达在自动驾驶中所扮演的角色,他将黄仁勋的公司比喻为“卖军火的”,并且是一家不仅不需要参与“战争”,且只有他能“卖军火”的公司。

因此,接下来亿咖通也会致力于做座舱和智驾Tier1中的“军火供应商”,提供标准化的产品,让每个人都去使用。

亿咖通在自动驾驶方面的早期探索也让沈子瑜更加深切地意识到,一家聪明的,实力强大的公司,往往是有所为,有所不为。

从亿咖通的角度来说,当新能源汽车进入智能化的下半场,投入已非常巨大,一家汽车公司想要在所有领域都做到全栈自研,并且还能够保证充足的利润,难度相当高。

也正因于此,亿咖通有选择地只切入了几个相应的板块,并做成一个比较大的生态系统。

这一方面是李书福给沈子瑜的使命,因为汽车公司不仅要将整车产品做好,同时在核心的关键技术领域要有储备;另一方面,这也是建立亿咖通科技的初衷,以及后续沈子瑜执掌多家科技公司的起点。

“有所为而有所不为”,也成为亿咖通后续的企业经营理念。

在沈子瑜看来,如果人人都去做低门槛的、谁都能做的事情,价值就并不大,例如苹果做车这件事。因此他一直强调亿咖通要有所为而有所不为,同时牢牢掌控价值链。

所以,在目前的产品规划当中,亿咖通也选择了“扬长避短”,发挥自己“手车互融”和自研SoC的优势,走一条与众不同的路。

悄然对标华为车BU

2019年4月,华为首次以“面相智能网联汽车的增量零部件供应商”身份,亮相上海车展。对于汽车Tier行业来说,初来乍到的华为显得很另类,而华为则一直对外承诺“华为不造车,聚焦ICT技术,帮助车企造好车”。

沈子瑜执掌的众多公司中,很多策略也和华为有些类似。

2019年,华为在提出“1+8+N”战略的时候,就明确将包括手机、车机在内的产品打造为一个完整的生态。

从消费电子行业的过往经历来看,生态往往是一家科技企业最为重要的竞争力,例如“苹果全家桶”、“华为全家桶”,将不同设备之间的“次元壁”打通之后,能够带来更具有整体感的用户体验。

假如把智能汽车也看作是智能生态中的一环,最终目标是为了整个生态在体验上的一致性,那么从逻辑上看是合理的。

然而彼时的新能源汽车尚处于智能化的初阶,无论是消费电子还是汽车行业,都没有尝试过彼此间的融合,因此响应者寥寥,其中就包括魅族。

魅族的入局很彻底,不仅做了一套针对智能座舱的Flyme Auto系统,还打出了“手机域”的概念。简单来说,这个概念进一步强调了手机与智能汽车之间的“一体性”。

从体验上看,早期FlymeAuto的一些功能并不是“行业首创”,有些在其他消费电子平台能够看到类似的功能,例如“小窗模式”、“多屏协同”。但在行业局势还不那么明朗的情况下“破釜沉舟”,魅族是有一定战略前瞻性的。

去年11月30日的魅族发布会上,沈子瑜在介绍“魅族定制车”业务时更表示,“魅族定制车”不仅在软件上,还有内饰、造型、座椅等诸多方面完全定制,并且只会在魅族渠道里销售,总体上会越来越类似华为的HI模式。

和华为有类似策略的,不仅仅是魅族。

在2024年的Tech Day上,沈子瑜再一次提到了华为,并且非常明确地对外界宣布,亿咖通也要做智能汽车增量部件供应商。

沈子瑜说,智能电动汽车增量部件提供商的方向是非常正确的,既然是智能电动汽车,与传统汽车肯定不一样,多出来的东西是什么?这是大家都应该去思考的。

从产品形态来看,亿咖通如今的产品阵容比较全面,涵盖了CDC、VDC、MDC、激光雷达、芯片等等,和华为车BU目前的产品线有很多共通之处。

据小编(公众号:小编)《新智驾》了解,亿咖通是在三年前就已经开始了规划,彼时的华为车BU也才刚刚成立两年。如果说亿咖通是“抄袭”华为车BU,那么在“第一个吃螃蟹”的华为都还没有大规模盈利的时候就“抄”,显然不是明智之举。

可能性只有一个,那就是从一开始亿咖通就认定了“增量部件供应商”是未来行业发展的趋势。因此华为车BU和亿咖通在产品的品类上,才会如此趋同。并且两家企业都意识到,计算机系统驱动的核心电子电气架构一定是未来。

不同之处在于,亿咖通的思考角度是从整车走向科技,而华为是从科技走向整车,因此亿咖通对整车系统、软件定义汽车、系统定义芯片有更深的思考,对于整个架构也很了解。

这一区别或许将决定两家企业最终的走向。

沈子瑜的“一盘大棋”

对亿咖通而言,盈利问题,同样是很多人关注的地方。

据新智驾了解,亿咖通2023年销售额为46.7亿人民币,年增长率30%。从过往的三年看,亿咖通的复合增长率也一直保持了30%以上的增长,同时毛利润同比也达到了双位数的增长,再加上2023年组织架构调整后,强化了成本管理,亏损状况正在大幅收窄。

另外,亿咖通在2023年的每股收益,也达到73%的年提升。

当然,在沈子瑜的心里,还规划了更大的目标,那就是出海。

根据中国汽车工业协会的数据,2023年我国汽车新车出口量为491万辆,同比增长57.9%。其中上汽、奇瑞、吉利分别以109.9万辆、92.5万辆和40.8万辆的出口量成为2023年整车出口量前三的车企。

而汽车出海进一步走向成熟的具体表现之一,就是由单一的产品出海向技术出海转变。

亿咖通作为一家受吉利影响的科技企业,也响应了吉利出海和全球化战略,宣布开启全球布局智能制造中心的计划,与遍布全球11个城市的研发与运营中心协同,以满足全球不同市场对研发、生产和交付的需求。

作为中国首家具备全球市场 Google Automotive Services (GAS) 落地经验的 Tier 1企业,同时在国内市场拥有Flyme Auto的亿咖通,还希望凭借高通的全球化平台,实现“一个平台,服务全球”的目标,构建全球座舱平台体系。

沈子瑜认为,中国科技企业的出海是非常必然的,因为具备在中国卷的能力,在海外一定是降维打击。他表示,目前在全球化的进程当中,亿咖通具备非常多的竞争能力。

沈子瑜口中的竞争能力,源自自己执掌的星纪魅族集团、亿咖通、芯擎、极星等数家公司,其基本涵盖了从底层软件、零部件、整车到智能生态的完整链路,彼此之间能够进行能力互补与协同,再加上与吉利集团多年来的稳定合作关系,因此具备更强的竞争优势,尤其是上游控价和下游议价能力。

除此之外,中国市场和海外市场的双重加持下,亿咖通的收入也会更加多元化。

目前吉利和非吉利客户在亿咖通的收入占比是7:3,亿咖通后续计划通过其他国内主机厂和更多的海外合作伙伴,实现业务的多元化,将这一比例变为5:5。

结语

随着智能汽车的行业变革正走入智能化的下半场,Tier1们过去那种“拼价格”、“拼交付”的竞争逻辑已经无法适应现有的行业变化,“增量零部件供应商”所能提供的更有价值,更具成本优势的解决方案,正逐渐被越来越多的主机厂用户接纳。

一场行业变革,似乎即将来临。

同时,在汽车出海的战略之下,供应链和服务体系也将随车企一同出海,“增量零部件供应商”究竟成色如何,海外市场会是一块绝佳的试金石。

本站部分文章来自互联网,文章版权归原作者所有。如有疑问请联系QQ:3164780!